全球央行加紧研发法定数字货币CBDC的相关研究与构想

imtoken钱包官网app下载 2025年5月4日 19:24:44 tp官方网站下载 124

工商银行的探索

工商银行在支付技术领域积极开展探索,早在2018年10月就申请了一项专利,这项专利的名称是《基于数字货币的离线支付方法、终端及代理投放设备》。这显示出银行对双离线支付技术给予了重视,并且进行了前瞻性布局,为后续的支付创新奠定了基础,也体现出银行在支付科技前沿不断迈进。

当时,许多金融机构都在研究与数字货币有关的技术,工商银行申请了这个专利,工商银行在行业中处于领先位置,这也能从侧面看出银行对数字货币支付未来走向有敏锐的洞察力。

DCEP替代现金功能

现阶段央行DCEP有一个主要功能,这个功能是替代流通中的现金。以普通消费型数字钱包下的支付场景为例,DCEP出现后,会在支付系统的设计选择方面带来显著影响,还会在支付系统的功能特征方面带来显著影响。移动支付越来越普及,现金的使用场景逐渐变少,DCEP作为现金的替代物,它能提升支付效率,也能提升支付便捷性。

这种替代会促使支付系统做出相应变革,变革的目的是适应DCEP的特性,适应特性可以提高支付系统的安全性,也能提高其稳定性,从而推动支付行业朝着更先进的方向发展。

不同联网状态交易

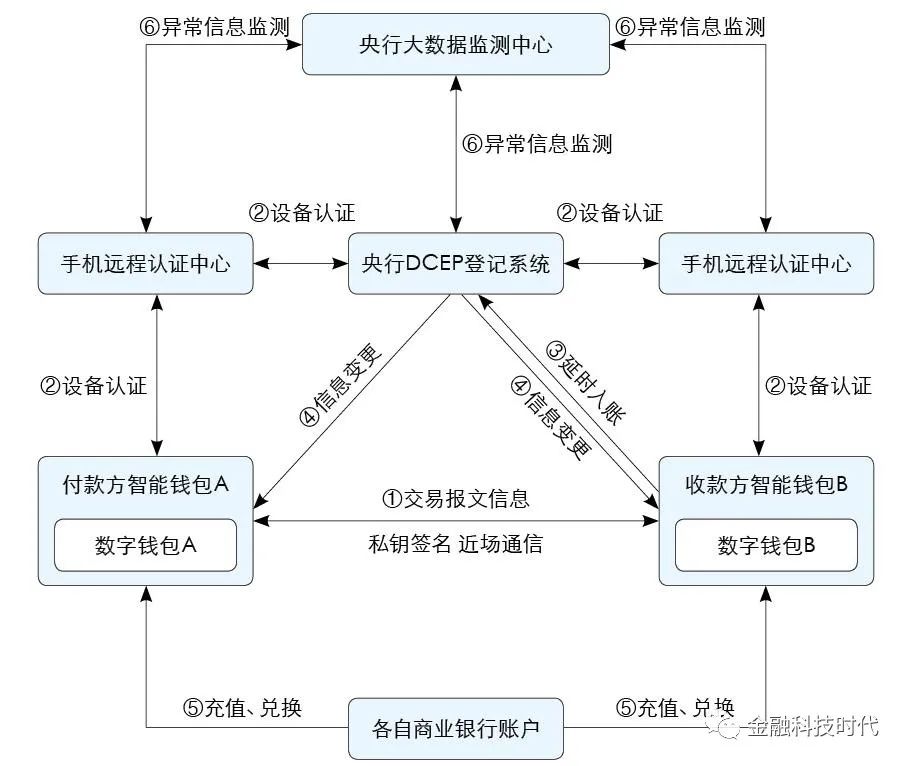

在收付双方都实现联网的情况下,普通消费型一级数字钱包可直接接入央行DCEP登记系统,其具体交易过程如同我们日常所见的电子支付,既简单又快捷。当只有一方联网时,借助“扫一扫”功能就能完成DCEP交易,这类似于当前的第三方二维码支付场景。

这种交易方式是针对不同联网状态设计的,它让 DCEP 的使用更为灵活,它能够适应各类复杂的支付环境,它能满足不同用户在不同场景下的支付需求,进而扩大 DCEP 的使用范围以及受众群体。

独立交易系统利弊

独立的DCEP交易系统,能最大程度保障央行数字货币的匿名性,让用户隐私得到更好保护,还能最大程度保障央行数字货币的分散性,增强系统稳定性。不过,这种独立于现有支付系统之外的特性,会给DCEP的发行带来极大不便,也会给DCEP的推广带来极大不便,还会给DCEP的使用带来极大不便。

用户习惯发生转变需要花费一定时间,这会对DCEP的普及速度造成影响,同时,独立运行会使金融市场监管的难度加大,监管部门要建立新的监管机制与手段来适应这种变化。

支付系统结构调整

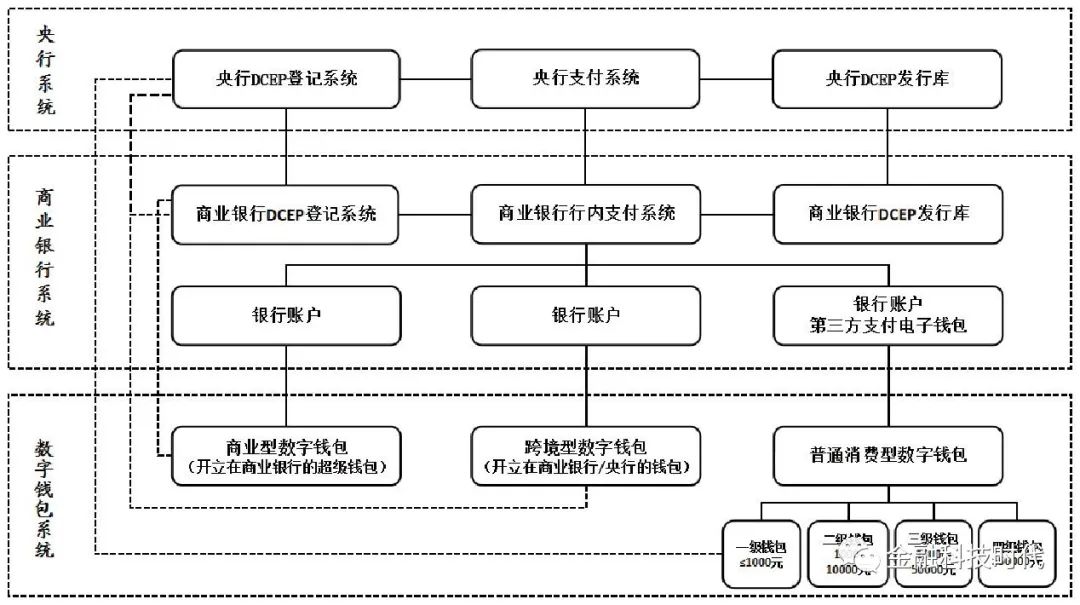

依据DCEP双层运行体系原则,需对央行支付清算系统的结构做出必要调整,还得对商业银行行内支付系统的结构做出必要调整。整体的构想是,以现有的支付设施作为根基,借助账户体系进行连接,系统分成三大部分,即中央银行支付清算系统、商业银行行内系统以及数字钱包系统。

这种结构调整能让DCEP更好地融入现有的金融体系,它可以发挥DCEP的优势,它还能利用现有支付系统成熟的架构,进而实现两者的有机结合,以此推动支付系统升级换代。

DCEP不同场景应用

在国内商业领域,企业可以在商业银行开设超级数字钱包,企业还能委托商业银行保管。数字钱包一端与商业银行DCEP登记系统相连,这一端用于B2B交易,数字钱包另一端绑定银行账户,此端用来进行DCEP兑换。在跨境支付方面,DCEP能提升跨境交易效率,DCEP可减少中间环节,DCEP还能降低成本。

在政府支付方面,借助DCEP发行和登记系统,再加上数字钱包,政府可以把DCEP直接发给无银行账户的特殊群体,如此一来,能够节省周转时间,并且还能提高资金发放效率。

DCEP出现以后,会给我们日常的支付习惯带来怎样的改变?欢迎大家发表自己的看法,不要忘记为这篇文章点赞,并且进行分享。