usdt钱包官方下载全球经济结构优化与数字货币发展:中国央行DCEP试点引领未来支付升级

imtoken钱包官网app下载 2024年12月28日 15:09:26 tp官方网站下载 122

数字货币近些年来受到了很多关注,像比特币、Libra 这类虚拟货币使得金融界的局势发生了很大的变化。各个国家的央行都在对法定数字货币进行研究,这些研究中所产生的变化以及带来的影响,是一个值得去探究的热点问题。

数字货币概述

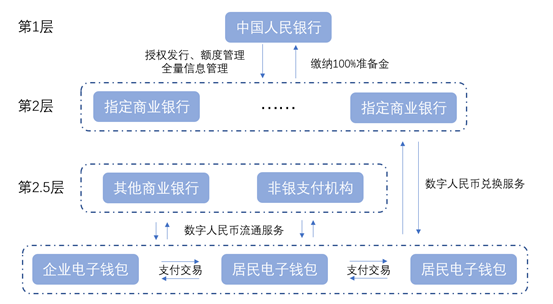

数字货币是在时代发展进程中出现的一种新型货币形式。我国的数字人民币属于数字化的人民币现金。它是由央行进行结算的,并且具有法偿性。从一定意义上来说,它与普通电子支付是有区别的,它直接依托于央行和银行系统,如今许多城市已经开始试点数字人民币支付。对于商家来说,收款会更加安全便捷,还能实现资金快速到账等好处。另外,从国际角度来看,有些国家在研发数字货币时更注重区块链技术,而有些国家则选择传统技术。

从发展的态势来讲,未来数字货币或许会在全球范围内成为主流支付方式的其中一种。

商业银行客户边界

数字货币的推行会给商业银行的客户边界带来冲击。一方面,以数字人民币为例,其采用账户松耦合的方式。此前,由于手续繁琐等原因而没有银行账户的一些人,现在可以通过电子钱包进行支付。这部分新增的潜在客户,有可能会流向非银行支付机构,或者直接被数字货币所吸引。像一些偏远地区的居民以及外来务工人员,他们在当地没有办理银行账户,就可能会先去尝试使用数字货币进行支付。

年轻一代更倾向于快捷、新兴的支付方式。这样一来,传统商业银行若不积极参与数字货币相关业务拓展,就可能会渐渐失去年轻客户群体。原本在银行办理业务的年轻人,有可能会转而使用数字货币钱包。

活期存款稳定性

商业银行的活期存款稳定性遭遇风险。数字货币具有便捷性,这使得部分储户乐意把银行的活期存款转移到数字钱包中。例如,那些习惯电子支付的年轻上班族,他们平日里的活期存款较多且流动性较强,或许就会把部分存款转为数字货币,以便于进行日常的零接触支付。这样一来,这些储户在取款便捷性得以提升的同时,商业银行的活期存款规模出现下降,导致商业银行的资金成本承受压力,相对而言,要吸收更多的存款来满足贷款资金需求等就变得较为困难。

货币创造

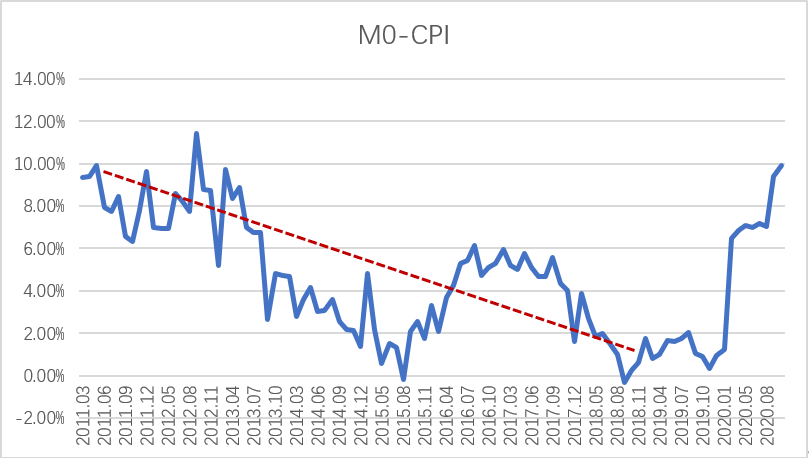

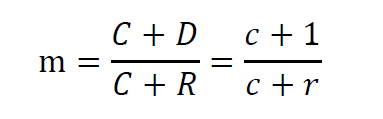

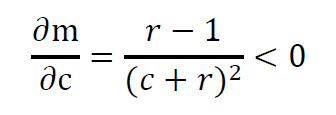

商业银行的货币创造能力呈现出削弱的态势。在数字货币充当交易结算手段时,例如一个储户把存款兑换成数字货币后流转到另一个使用者手中,此使用者有可能留存数字货币,这会导致存款流出银行体系的时间变长。据估算,在整个社会层面,现金漏损率会上升,货币创造过程中所需的存款准备金会受到影响,银行可供贷出的资金相应减少,也就不能像之前那样凭借众多存款来创造更多的货币了。

数字货币带给商业银行的机会

数字货币不仅给商业银行带来挑战,还带来机遇。从成本方面来讲,管理库存现金的成本会降低。原本银行需要保障有足够的现金储备,以满足储户的取款需求。而数字货币出现后,现金需求减少了,人力和物力等方面的成本也随之降低。并且银行能够借助数字货币来拓展业务场景,比如开展基于数字货币的理财服务,从而吸引更多的线上投资者。

商业银行的应对策略

商业银行需积极参与到数字货币的变革里。其一要加大技术研发投入力度,提升在数字货币支付结算方面的技术创新水平,以保障交易的快速性与安全性。像一些大型银行能够自行组建研发团队,亦或是与相关金融科技企业展开合作。与此同时,还需提升客户服务体验。在营业网点以及线上渠道,及时向客户普及关于数字货币的知识,引导客户合理运用数字货币以及相关的银行服务。

我最后想问大家,倘若你们身为商业银行的管理者,你们将会采取哪些与众不同的措施去应对数字货币所带来的冲击?期望大家能够积极地进行评论、点赞以及分享。