商户业务:支付受理与资金结算的核心,银行拓展全量客户的关键

imtoken钱包官网app下载 2025年1月15日 16:08:31 tp官方下载安卓最新版本2025 102

在现今的金融界,第三方支付企业迅速崛起,在商户服务市场抢占先机,争夺商业银行的市场份额,成为热议焦点。众多商业银行正面临史无前例的挑战。

第三方支付的深耕与细分

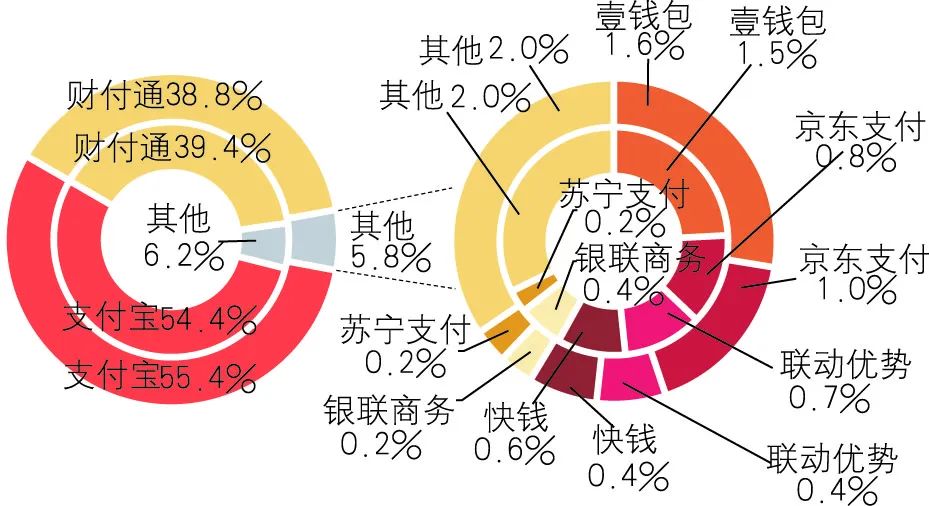

第三方支付企业确定了经营目标,便深入到了特定行业的细分市场。比如在餐饮业,支付宝和微信支付为不同规模的餐饮店提供了专门的支付服务。在众多大城市中,众多中小餐馆利用第三方支付平台的便捷收款和营销手段来吸引消费者。这导致它们在商户市场中逐渐扩大份额,对商业银行的市场份额造成了冲击。而许多商业银行因为规模较大,难以像第三方支付那样专注于特定领域。

商业银行的传统运营方式对商户业务的应变能力有所束缚。这种模式使得银行在满足不同行业特定需求时不够敏捷,面对市场变化显得反应较慢。

银行与第三方支付的业务差异

互联网大企业能轻易将数据转化为收益,然而商业银行却不然。它们需提供覆盖广泛的商户服务,规模还要大。比如国有大型银行,服务对象包括多种类型的企业。但这同时也意味着,它们难以集中精力在某一特定领域,专业能力有所欠缺。若某企业寻求符合其特定产业链供应链的支付方案,商业银行可能难以提供满足。

在数据时代,商业银行的数字化转型方向尚不明确,对商户业务的定位也模糊不清。传统资金流动和中间业务收入模式正遭遇挑战。面对当前的数据洪流,银行还未明确商户业务在新体系中所应扮演的新角色。

聚合支付与银行的新角色

在规范聚合支付业务的过程中,银行开始将聚合支付服务商定位为收单的外部服务提供商。这样做有助于支付机构在各个行业中进一步拓展支付结算业务。比如,在电商行业年中促销期间,聚合支付依托银行的系统,确保了支付结算的稳定与高效。

银行机构正逐渐转变为支付生态的构建者。一些银行已开始向商家提供风险评估等服务。而且,他们正围绕支付业务,融合各类服务模块,实现向综合服务提供商的转变。

数字货币与银行业务创新

数字货币的问世为银行带来了新的发展机会。这种货币支持直接用户间的交易和无需网络连接的支付方式,与现有的支付手段形成了互补。在偏远地区或是紧急情况下,数字货币的无网络支付功能显得尤为实用。

银行可利用此机会推出创新金融产品,锁定新的业务增长机会。此外,在新支付体系下,银行将与其他支付手段携手,共同服务于社会经济的民生需求。

银行在G端市场的机遇

国有银行在服务G端客户方面具有明显优势。以政务互联网服务为例,银行在保障安全和遵守规定方面表现卓越。众多地区的政务便民支付系统实际上是由银行提供支持。

银行需发挥这些优势,增强在政务互联网等支付细分市场的竞争力,夺回市场主导地位,并扩大业务领域。

商业银行的转型策略

传统商户的运营方式已无法满足市场需求,银行需确立“互联网+”的思维方式。比如,银行可以参考互联网金融企业的网络营销策略。进而开发出线上版的商户服务产品。

在增强商户规模、流量和品质上,高层规划与注重用户体验的策略至关重要。必须改善业务流程,实现从实体向网络转型,以及从统一服务向个性化服务转变。此外,还需整合渠道资源,强化商户业务能力。通过这些措施,银行可以最大化其利益,例如,提升商业银行间合作的效果。

第三方支付带来的影响下,商业银行在商户业务领域面临诸多挑战,同时也蕴藏着无限机遇。那么,您觉得商业银行能否利用自身的优势,在未来的商户业务市场中重振雄风?